Lastro histórico

Capital inicial de R$ 9 milhões (US$ 6M), corrigido no dossiê para aproximadamente R$ 33 milhões.

Adquira um ativo imobiliário singular a 1.250 metros de altitude, com desconto indicado superior a 60% sobre o custo estimado de reposição e duas operações consolidadas.

A Ametista Participações S.A. é apresentada como a holding proprietária do complexo imobiliário e da estrutura que sustenta as operações do Espaço Regenesis e do Emagre SPA, a aproximadamente 1.250 metros de altitude em Nova Friburgo.

Interior do SPA

Interior do SPA

A seguir: a tese econômica e o patrimônio físico que sustentam o valor.

O dossiê posiciona a aquisição como uma arbitragem entre o preço de venda do ativo operacional e o custo superior estimado para sua reposição.

Capital inicial de R$ 9 milhões (US$ 6M), corrigido no dossiê para aproximadamente R$ 33 milhões.

O complexo dobrou de tamanho, agregando infraestrutura especializada e barreiras técnicas de reposição.

A aquisição inclui o ativo em funcionamento, suas operações e a continuidade do fluxo de caixa.

13 anos de operação ininterrupta, com foco em grupos fechados e ocupação de fim de semana.

Programas completos de emagrecimento, relaxamento e reeducação de hábitos.

Os materiais enviados mostram os ambientes, tratamentos, atividades, hospedagem e depoimentos utilizados na divulgação atual do SPA.

Apresentação do pacote, ambientes de tratamento e relatos de participantes.

Atividades na piscina, terapias, convivência, acomodações e vista aérea do complexo.

A trajetória apresentada combina crescimento de faturamento, expansão de lucro e ganho de margem operacional.

Rentabilidade operacional, crescimento sustentável, eficiência e escalabilidade.

Valores e margens correspondem às projeções apresentadas no dossiê e não constituem garantia de resultado futuro.

Dados do laudo técnico do Arq. Newton Matos (CAU nº A31520-6), conforme reproduzidos no dossiê.

200 m² com isolamento de alta densidade.

Seis salas privativas, piscina com cascata e SPA europeu completo.

Cozinha industrial em aço inox, preparada para grandes eventos, além de haras.

O material atualizado reúne um laudo técnico de arquitetura e engenharia, datado de 7 de dezembro de 2020, e um parecer de avaliação mercadológica, concluído em 3 de março de 2016. As datas e bases de cálculo são mantidas de forma explícita.

Assinado por Newton Eduardo Apicelo de Matos, arquiteto e urbanista, engenheiro de Segurança do Trabalho e perito técnico, CAU nº A31520-6.

Elaborada por Clebson Rogério dos Santos da Cruz, perito avaliador imobiliário, CRECI/RJ nº 027.835 e CNAI nº 03.306.

O parecer declara atendimento à ABNT NBR 14.653-2 e tem como objetivo determinar o valor de mercado para negociação.

A área construída atual aproximada de 2.500 m² apresentada no dossiê é posterior e não deve ser confundida com os 2.141,84 m² utilizados na avaliação mercadológica de 2016.

Os documentos completos — incluindo laudo técnico, avaliação mercadológica, matrículas, DREs e projetos — integram o Data Room e são disponibilizados após qualificação e assinatura de NDA.

A seguir: estrutura fundiária, expansão e alternativas de aquisição.

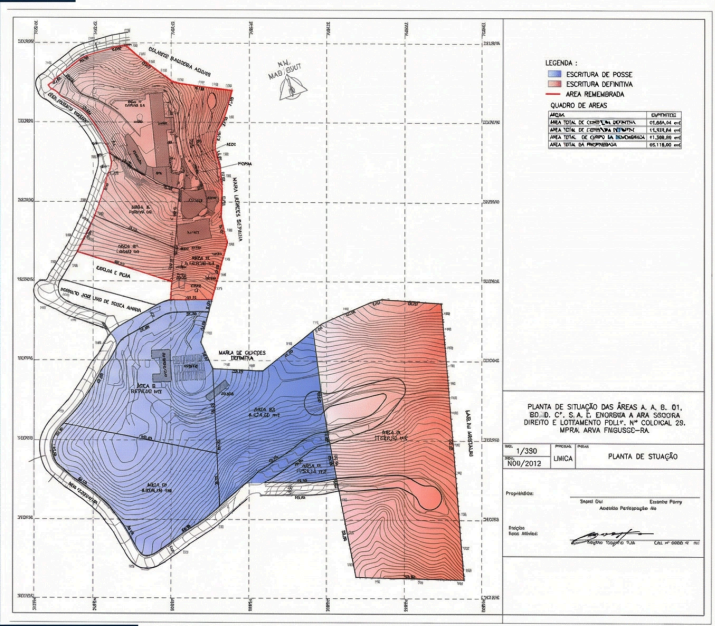

09 escrituras: cinco definitivas e registradas no RGI e quatro de posse. Áreas principais já remembradas e averbadas, com acesso exclusivo por via própria e sem servidões de terceiros.

Certificado de Aprovação do Corpo de Bombeiros, licença ambiental válida, conformidade com exigências de APA, baixa densidade construtiva e alta taxa de áreas permeáveis.

Via cessão de ações da holding S.A., apresentada como processo seguro, imediato e sem interrupção operacional.

Planta reproduzida diretamente do dossiê, sem reconstrução, retoque ou alteração de conteúdo.

O ativo possui uma avenida de crescimento associada à ampliação de hospedagem, sem necessidade de aquisição de novo terreno.

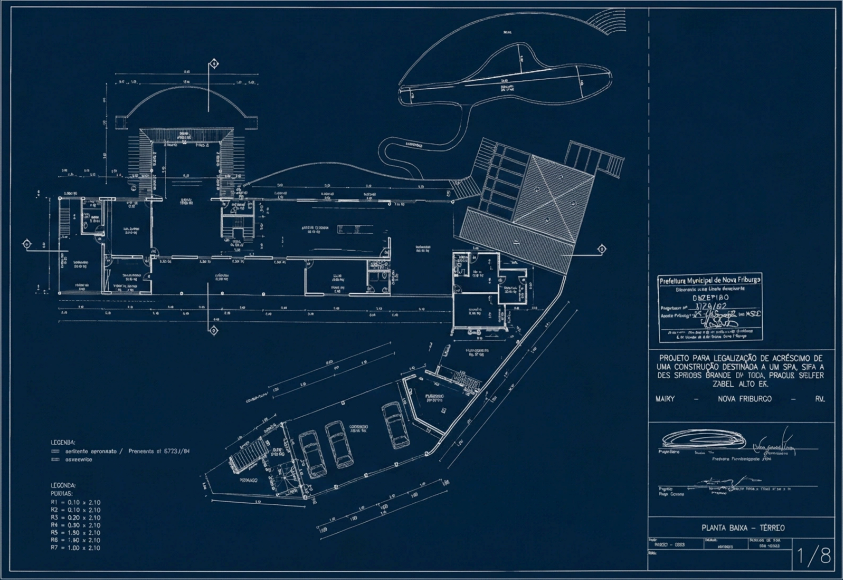

Projeto arquitetônico reproduzido diretamente do dossiê, sem reconstrução, retoque ou alteração de conteúdo.

Operação real do SPA

Rua Virgínia Ribeiro, 1865 - Mury, Nova Friburgo - RJ, CEP 28615-460. O complexo está inserido na Mata Atlântica, entre Mury e Lumiar, com acesso conectado à RJ-142.

Mapa completo da propriedade com distribuição dos quartos, áreas operacionais, lazer e terrenos.

Ampliar mapaA operação pode ser estruturada pela aquisição das ações da holding proprietária, pela compra direta do imóvel ou, opcionalmente, pela incorporação das operações existentes. A configuração final está sujeita à análise jurídica, tributária e à due diligence do comprador.

A eventual incidência de ITBI, efeitos fiscais e forma definitiva de transferência devem ser confirmados por assessores especializados de ambas as partes.

A seguir: respostas objetivas às principais dúvidas do processo.

A venda principal contempla o patrimônio imobiliário ou a holding proprietária. A assunção das operações Regenesis e Emagre é opcional e depende da estrutura negociada.

O dossiê informa nove escrituras — cinco definitivas e registradas e quatro de posse —, áreas principais remembradas e averbadas e acesso exclusivo. A confirmação documental integra a due diligence.

Não. O comprador poderá avaliar a aquisição do patrimônio isoladamente ou a continuidade de uma ou ambas as operações.

Segundo o material apresentado, parte relevante do investimento foi realizada em outro contexto de custos e câmbio. A comparação deverá ser validada por avaliação independente atualizada.

Após qualificação do interessado e assinatura do NDA, o acesso é concedido ao ambiente protegido de diligência, com permissões e prazo definidos.

DREs, balanços, contratos, passivos, matrículas, laudos completos, licenças e projetos detalhados ficam no Data Room.

Próximo passo: conhecer o conteúdo documental disponível sob confidencialidade.

O acesso aos documentos integrais deve ocorrer em uma plataforma profissional de VDR, após qualificação e NDA. Esta página pública apresenta apenas o resumo executivo.

A ativação do acesso depende da contratação do VDR, definição do NDA e configuração do fluxo de qualificação. Nenhum acesso é concedido automaticamente por este site.

Uma oportunidade de arbitragem fundamentada em ativos imobiliários, operação madura, infraestrutura especializada e potencial de expansão.

Ativo imobiliário de luxo com desconto superior a 60% sobre o custo estimado de reposição e barreiras ambientais e regulatórias.

Negócio maduro, lucrativo e testado, com fluxo de caixa apresentado como robusto e resiliente.

Projeto aprovado, unidades em andamento e novas receitas possíveis dentro do ativo existente.